π„∂´ø•—«ƒ‚ ’π∫◊°”—FPC“µŒÒ£¨ µœ÷»Ì∞Â≈‰Ã◊≤ºæ÷

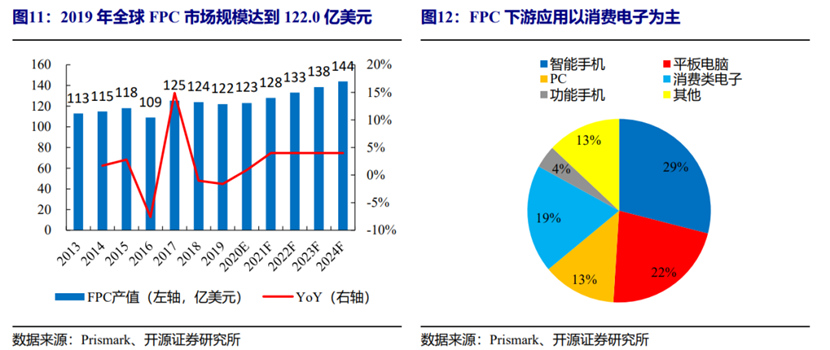

œ˚∑—µÁ◊”∂‘FPCµƒ–Ë«Û÷…˝£¨¥¯∂ØFPC –≥°‘ˆ≥§°£∏˘æðPrismarkÕ≥º∆£¨2019ƒÍ»´«ÚPCB≤˙÷µŒ™614.0“⁄√¿‘™£¨∆‰÷–FPC –≥°≤˙÷µŒ™122.0“⁄√¿‘™£¨’ºPCB –≥°±»¿˝Œ™20.0%£¨‘§º∆2019-2024ƒÍFPC∏¥∫œ‘ˆÀŸŒ™3.4%°£FPCµƒ÷’∂À”¶”√“‘œ˚∑—µÁ◊”≤˙∆∑Œ™÷˜£¨÷«ƒÐ ÷ª˙°¢∆Ω∞µÁƒ‘°¢PCµ»≤˙∆∑’ºFPC”¶”√Ω·ππ¥ÔµΩ64.0%°£FPCµƒ∂©µ•÷˜“™¿¥◊‘±±√¿øÕªß∆ªπ˚µƒiPhone°¢iPad°¢AirPodsµ»œµ¡–≤˙∆∑£¨ÀÊ◊≈∆ªπ˚œ˚∑—µÁ◊”÷’∂À≤˙∆∑œþ—”…Ï£¨FPCœýΩœ”⁄¥´Õ≥”≤∞‘⁄µÁ◊”‘™º˛¡¨Ω”°¢Àı–°ƒ⁄≤øø’º‰µ»¡Ï”Úµƒ”≈ ∆÷≤Ωœ‘œ÷£¨∆‰À˚∆∑≈∆’Û”™µƒ≥߅Óý”–∏˙Ω¯°£

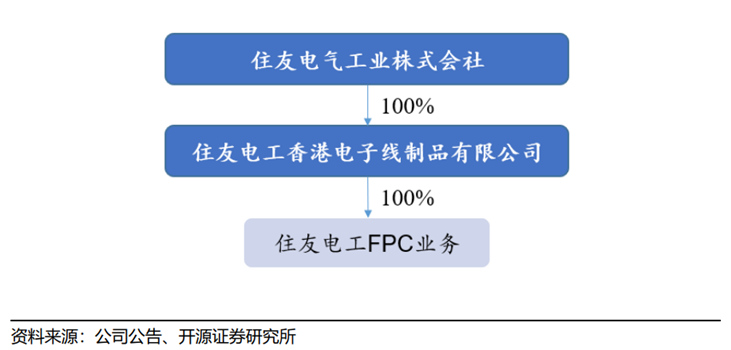

π„∂´ø•—«ƒ‚ ’π∫◊°”—µÁπ§FPC“µŒÒ£¨◊°”—µÁπ§FPC“µŒÒΩ´∂¿¡¢æ≠”™°£ƒø«∞◊°”—µÁ𧵃π´Àæ¥Ê–¯∑÷¡¢Œ¥ø™ º£¨”…◊°”—µÁπ§œ„∏€µÁ◊”œþ÷∆∆∑”–œÞπ´Àæøÿπ…100%π…»®£¨ «◊°”—µÁ𧵃 µº øÿ÷∆»À£¨∫Û–¯◊°”—µÁπ§FPC“µŒÒπ…»®◊™»Î∫Û£¨œýπÿ◊ ≤˙∫Õ“µŒÒΩ´∞¥’’‘º∂®∑÷≤°£

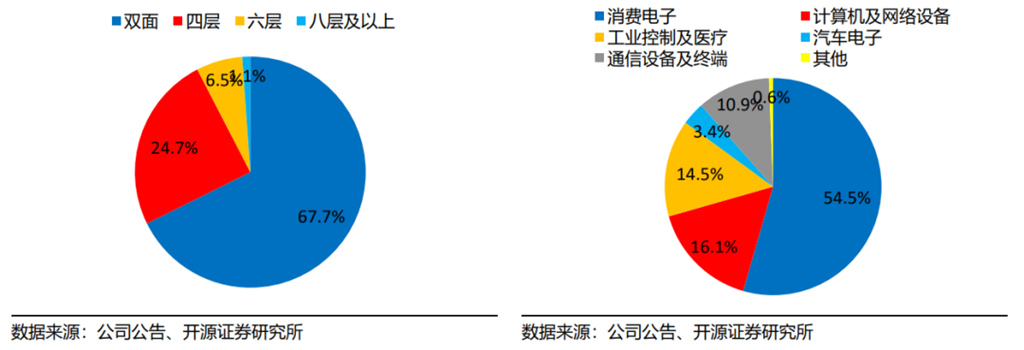

π´Àæ‘≠”–”≤∞Â≤˙∆∑“‘œ˚∑—µÁ◊”¿ý”¶”√Œ™÷˜£¨ ’π∫◊°”—µÁπ§FPC“µŒÒΩ´≤π∆Î≤˙∆∑œþ≤¢Õÿ’πœ˚∑—µÁ◊”¡Ï”Úµƒøժ߰£π´Àæπ˝»•≤˙∆∑œþ“‘÷–µÕ∂ÀPCB”≤∞ÂŒ™÷˜£¨œ˚∑—µÁ◊”≤˙∆∑’º”¶”√¿ý–Õµƒ±»¿˝¥ÔµΩ54.5%°£π´Àæ ’π∫◊°”—µÁπ§FPC“µŒÒ∫Û£¨”–Õ˚”Îœ÷”–µƒ≤˙∆∑–Œ≥…≈‰Ã◊∑˛ŒÒ£¨…Ó∏˚œ˚∑—µÁ◊”¿ýøժ߰£¡Ì“ª∑Ω√Ê£¨ ’π∫«∞£¨◊°”—µÁπ§FPC≤ª÷±Ω”∂‘Õ‚œ˙ €£¨”…SEPHµ»πÿ¡™π´ÀæΩ¯––øժ߻œ÷§º∞∂©µ•ªÒ»°≤¢Ω´∂©µ•Õ‚∑¢£ª ’π∫∫Û£¨◊°”—FPCΩ´≈‰∫œSEPHÕÍ≥…÷’∂Àøժ߻œ÷§£¨≥…Œ™∂¿¡¢µƒ◊”π´Àæ≤¢æþ±∏‘À”™ƒÐ¡¶£¨÷±Ω”√ÊœÚ÷’∂ÀøÕªßΩ¯––œ˙ €°£

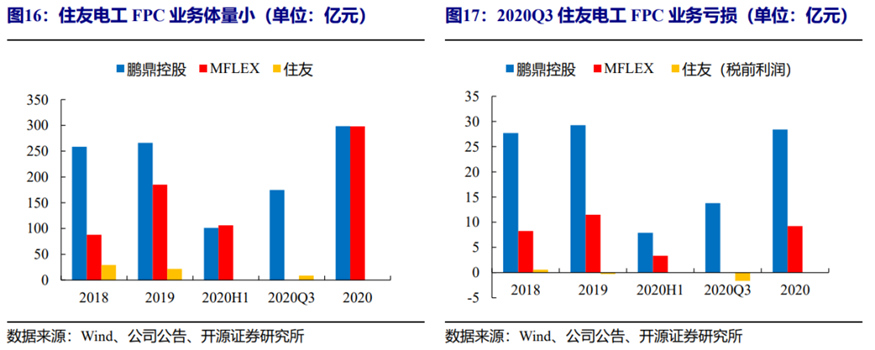

◊°”—µÁπ§Ω´ «π˙ƒ⁄µ⁄»˝º“æþ±∏𩔶∆ªπ˚FPCƒÐ¡¶µƒ≥߅ð£ƒø«∞π˙ƒ⁄”–¡Ω¥Û∆ªπ˚FPC𩔶…㨓ª «÷–π˙îÕÂ≥ß…Ã≈Ù∂¶øÿπ…£¨∂˛ «∂´…Ωæ´√Ð ’π∫µƒMFLEX£¨π´Àæ ’π∫◊°”—∫Û£¨Ω´≥…Œ™π˙ƒ⁄µ⁄»˝º“æþ±∏𩔶∆ªπ˚FPCƒÐ¡¶µƒ≥߅ð£2017ƒÍ∆£¨◊°”—ºØÕ≈“Ú◊‘…Ì“µŒÒΩ·ππµ˜’˚µº÷¬FPC“µŒÒ∞ÂøÈπʃ£œ¬ª¨£¨≤˙÷µ”…2017ƒÍµƒ11.3“⁄√¿‘™œ¬Ωµ÷¡2019ƒÍµƒ7.4“⁄√¿‘™£ªƒ⁄≤ø…˙≤˙ª˘µÿµƒ∂©µ•∑÷≈‰µ˜’˚µº÷¬∂©µ•¡øŒÆÀı£¨2020ƒÍ ÐµΩ“þ«È”∞œÏµº÷¬”™ ’πʃ£ŒÆÀı°¢√´¿˚œ¬Ωµ£ª∂‘≥§∆⁄œ–÷√µƒ…˱∏Ω¯––¡Àºı÷µº∆÷£¨µº÷¬2020«∞»˝ºæ∂»◊°”—µÁπ§FPC“µŒÒÀ∞«∞¿˚»Ûø˜À1.6“⁄‘™°£

Ƭ

Ƭ

π´Àæ ’π∫◊°”—FPC“µŒÒ∫Û£¨”–Õ˚÷ÿµ„Õ∂»Îæ≠”™£¨∏ƒ…∆”Ø¿˚œ÷◊¥°£2018-2020Q3∆⁄º‰£¨◊°”—檿˚¬ ≥÷–¯œ¬––£¨”…2018ƒÍµƒæª¿˚¬ µƒ2.0%œ¬Ωµ÷¡2020Q3µƒ-19.1%£¨‘∂µÕ”⁄MFLEX”Î≈Ù∂¶øÿπ…µƒæª¿˚¬ °£π´Àæ“—”⁄2016ƒÍ‘⁄¡˙ƒœø•—«…Ë¡¢FPC≤ø√≈£¨¥¢±∏FPC…˙≤˙ºº ı°¢◊®¿˚º∞»À‘±£¨2020H1 FPC ’»ÎŒ™1.2“⁄‘™°£

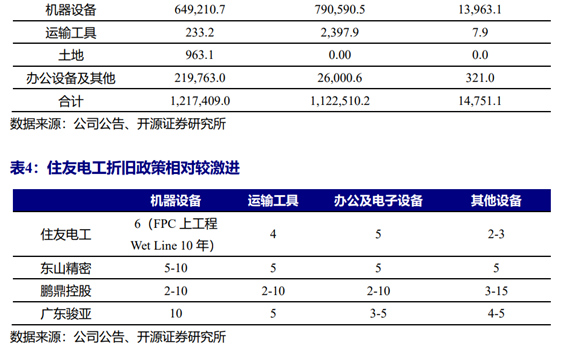

”…”⁄◊°”—ºØÕ≈«∞∆⁄»±∑¶Õ∂»Î«“≤…”√ΩœŒ™º§Ω¯µƒ’€æ…º∆÷’˛≤þ£¨µº÷¬◊°”—µÁπ§FPC“µŒÒµƒπÃ∂®◊ ≤˙’À√ʺ€÷µµÕ”⁄ø…±»π´Àæ°£2020Q3◊°”—FPC“µŒÒπÃ∂®◊ ≤˙’À√ʺ€÷µΩˆŒ™1.47“⁄‘™£¨µÕ”⁄≈Ù∂¶øÿπ…µƒ121.7“⁄‘™°£◊°”—µÁπ§FPC≤…”√ΩœŒ™º§Ω¯µƒ’€æ…’˛≤þ£¨ª˙∆˜…˱∏µƒ’€æ…ƒÍœÞΩˆŒ™6ƒÍ£¨∂¯Õ¨––π´À浃ª˙∆˜…˱∏’€æ…ƒÍœÞ‘⁄5-10ƒÍ°£¥À¥Œπ„∂´ø•—« ’π∫ÕÍ≥…∫Ûø…ªÒµ√œýπÿµƒFPC…˱∏…˙≤˙ƒÐ¡¶£¨“‘∆øæ±π©–Ë∂∆Õ≠…˱∏µƒ¥¶¿ÌƒÐ¡¶Ω¯––≤‚À„£¨◊°”—µÁπ§FPCƒÍ≤˙ƒÐŒ™27ÕÚ∆Ω√◊°£

◊°”—µÁπ§FPC“µŒÒ ’π∫«“∂¿¡¢æ≠”™∫Û£¨”–Õ˚≥…Œ™œ÷”–¡˙ƒœø•—«FPC“µŒÒøժߔ–¡¶≤π≥‰°£◊°”—µÁπ§FPC“µŒÒ≤˙∆∑∏≤∏«œ˚∑—µÁ◊”°¢–≈œ¢Õ®—∂°¢¥Ê¥¢∆˜°¢¥´∏–∆˜°¢øÿ÷∆∆˜µ»¡Ï”Ú£¨µ⁄“ª¥Û∫À–ƒøժߵÁ◊”≤˙∆∑FPC’º”™“µ ’»Î±»¿˝¥ÔµΩ66.6%£¨Ω”Ω¸≈Ù∂¶øÿπ…µ⁄“ª¥Ûøժߒº±»£¨◊°”—µÁπ§FPC“µŒÒ±ª ’π∫∫Û£¨µ⁄“ª¥ÛøժߓµŒÒΩ´◊™“∆÷¡◊°”—ºØÕ≈∆‰À˚π´À棨∂¯◊°”—µÁπ§FPC»‘Ω´ÕÍ≥…÷’∂Àøժߵƒ»œ÷§£¨◊˜Œ™π´Àæœ÷”–FPC“µŒÒøժ߻∫µƒ”–¡¶≤π≥‰°£

|

|

|

|||